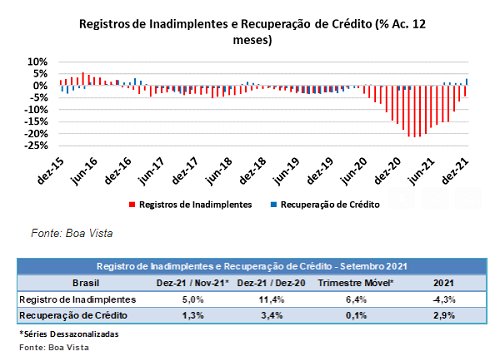

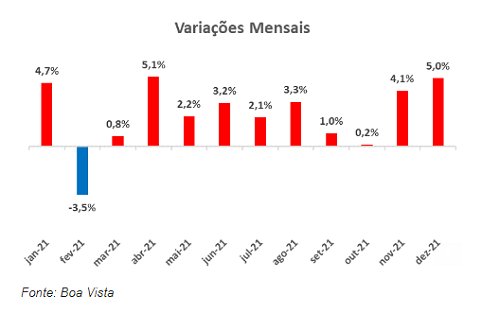

O número de registros de inadimplentes subiu 5,0% na comparação mensal dos dados dessazonalizados entre os meses de novembro e dezembro, de acordo com dados da Boa Vista, que abrangem todo território nacional. Esse foi o 10º aumento consecutivo nessa base de comparação. Além disso, o indicador apontou alta de 6,4% no trimestre móvel encerrado em dezembro contra o trimestre móvel imediatamente anterior, na mesma série de dados dessazonalizados. A imagem abaixo contém as variações mensais do indicador ao longo de 2021.

Na comparação interanual o avanço foi mais expressivo, de 11,4%, algo que já era esperado dado que no último trimestre de 2020 o fluxo de consumidores inadimplentes foi historicamente baixo, o que resultou numa queda mais acentuada na taxa de inadimplência naquele período. Apesar do fluxo de inadimplentes ter encerrado o ano em queda de 4,3%, a desaceleração na curva de longo prazo, medida pela variação acumulada em 12 meses, é evidente e requer atenção, lembrando que em março esse número apontava uma queda de 21,4%.

Essa tendência de desaceleração, bem como, os consecutivos aumentos na comparação mensal citados anteriormente, condizem com o cenário atual, no qual a taxa de juros deve continuar subindo e a inflação pesa sobre o já comprometido orçamento das famílias. A expectativa para 2022 é de que a curva de longo prazo migre para o campo positivo e de que a taxa de inadimplência das famílias com recursos livres continue subindo.

Já o Indicador de Recuperação de Crédito do Consumidor da Boa Vista aumentou 1,3% na comparação mensal e 3,4% em relação ao mesmo mês do ano anterior. Na comparação trimestral o indicador ficou praticamente estável (+0,1%) contra o terceiro trimestre do ano passado. O resultado do mês contribuiu para acelerar o indicador na análise acumulada em 12 meses, findando o ano de 2021 com elevação de 2,9%.

Ao contrário do indicador de Registros de Inadimplentes, o indicador de Recuperação de Crédito não apresenta uma tendência muito clara e vem oscilando entre números positivos e negativos, no entanto, isso sinaliza a dificuldade que as famílias encontram de saírem de uma situação de inadimplência e de se manterem fora dela. Tanto que, uma outra análise conduzida pela Boa Vista mostra que o número de pessoas físicas que voltaram, ao menos uma vez, à base de inadimplentes, após terem saído dela no final do ano anterior, foi maior em 2021 na comparação com os anos anteriores. Conforme observa-se na imagem abaixo:

De modo geral, segundo análise dos economistas da Boa Vista, apesar da queda observada no indicador de inadimplência do consumidor e do aumento na recuperação de crédito em 2021, a expectativa é de que os índices esbarrem num cenário pouco amistoso ao longo de 2022. As projeções de crescimento são muito baixas, o que inibem uma melhora significativa no mercado de trabalho. Essa melhora até tem sido percebida nos números, a taxa de desemprego está em queda, mas, a renda real do trabalho caminha na mesma direção em função não apenas da inflação, que encerrou o ano um pouco acima de 10% segundo o IBGE, mas também, do aumento da informalidade e da subutilização da mão-de-obra. O aumento no índice de reinadimplência da Boa Vista também deixa claro que 2021 foi um ano difícil e, mais do que isso, é um presságio para o ano de 2022.

Metodologia

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

O indicador de recuperação de crédito do consumidor é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

SOBRE A BOA VISTA

A Boa Vista, empresa brasileira de inteligência analítica, foi criada em 2010 a partir do SCPC (Serviço Central de Proteção ao Crédito), o primeiro banco de dados do país, consolidando-se como referência no apoio à tomada de decisão em todas as fases do ciclo de negócio.

É precursora do Cadastro Positivo e no propósito de incluir consumidores no mercado de crédito, apoiando-os na construção de um relacionamento sustentável com as empresas credoras, por meio da disponibilização de informações de educação financeira e serviços gratuitos em seus canais oficiais como o site www.consumidorpositivo.com.br e o app Boa Vista Consumidor Positivo.

A empresa tem por princípio a segurança e a privacidade dos dados e suas soluções estão 100% em conformidade com a LGPD (Lei Geral de Proteção de Dados), tendo sido reconhecida como a primeira do segmento financeiro e de gestão de bancos de dados a obter a certificação ISO 27701, norma internacional referente à segurança e privacidade da informação.

Em 2020, a Boa Vista tornou-se a primeira empresa de capital aberto em seu segmento, dando início à uma estratégia de crescimento por meio de aquisições de empresas com as mesmas características na aplicação de inteligência analítica às suas soluções, como a Acordo Certo – especialista em recuperação de crédito – e a Konduto, autoridade em antifraude para e-commerce e pagamentos digitais. Em 2021, também de forma pioneira, lançou o CEA (Centro de Excelência em Analytics), levando a empresa para a fronteira do conhecimento no desenvolvimento de algoritmos de alta performance.

LEIA MAIS

{kind=link}

PRIMEIRA PÁGINA